Break-Even-Point

![]() by StartupBrett · Mai 16, 2025

by StartupBrett · Mai 16, 2025

Was ist der Break-Even-Point (BEP)?

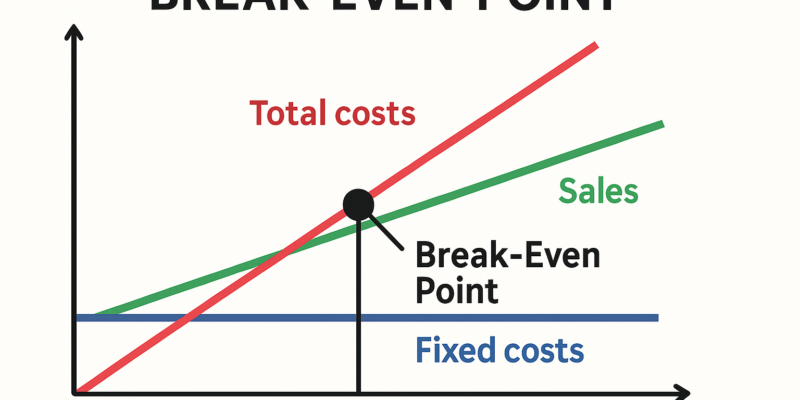

Der Break-Even-Point (BEP), zu Deutsch auch Gewinnschwelle genannt, ist ein zentraler Begriff aus der Betriebswirtschaftslehre und insbesondere aus dem Bereich des Controllings. Er bezeichnet den Punkt, an dem die Erlöse eines Unternehmens genau so hoch sind wie die Kosten – also weder Gewinn noch Verlust erzielt wird. Ab diesem Punkt beginnt das Unternehmen, Gewinne zu erwirtschaften. Die Bedeutung des Break-Even-Points liegt darin, dass er eine klare Zielgröße bietet, die es Unternehmen ermöglicht, ihre Geschäftstätigkeit zu steuern und zu planen.

Die Gewinnschwelle ist nicht nur für Gründer und Start-ups relevant, sondern auch für etablierte Unternehmen, die neue Produkte einführen, Investitionen tätigen oder ihre Kostenstruktur analysieren möchten. Besonders in der Phase der Unternehmensgründung ist es essenziell, zu wissen, wie viele Einheiten eines Produkts verkauft werden müssen, um alle Kosten zu decken. Aber auch im laufenden Betrieb dient der Break-Even-Point als Orientierungshilfe, um beispielsweise Preisanpassungen, Kostenoptimierungen oder Produktionsentscheidungen zu treffen.

Der Break-Even-Point ist somit ein wichtiger Indikator für die Wirtschaftlichkeit eines Unternehmens und hilft dabei, Risiken besser einschätzen zu können. Er macht deutlich, wie viel Umsatz erforderlich ist, um aus der Verlustzone herauszukommen und nachhaltige Gewinne zu erzielen.

Grundlagen der Break-Even-Analyse

Die Break-Even-Analyse ist ein betriebswirtschaftliches Verfahren, das zur Ermittlung des Break-Even-Points eingesetzt wird. Sie basiert auf der Unterscheidung zwischen fixen und variablen Kosten sowie den erzielten Umsätzen.

Fixe Kosten sind jene Kosten, die unabhängig von der Produktionsmenge anfallen, wie zum Beispiel Miete, Gehälter oder Versicherungen. Sie bleiben konstant, egal ob ein Unternehmen 10 oder 10.000 Einheiten produziert. Variable Kosten hingegen verändern sich proportional zur Produktionsmenge. Dazu zählen beispielsweise Materialkosten, Fertigungslöhne oder Versandkosten.

Die Break-Even-Analyse setzt voraus, dass die Gesamtkosten eines Unternehmens aus fixen und variablen Kosten bestehen. Die Gesamtkostenkurve schneidet die Umsatzkurve an einem bestimmten Punkt: dem Break-Even-Point. Bis zu diesem Punkt arbeitet das Unternehmen defizitär, danach beginnt es, Gewinne zu erzielen.

Die Break-Even-Analyse wird nicht nur zur Ermittlung der Gewinnschwelle genutzt, sondern auch zur Beantwortung weiterer betriebswirtschaftlicher Fragestellungen, wie zum Beispiel:

- Wie wirken sich Preisänderungen auf die Gewinnschwelle aus?

- Wie verändern sich die Kostenstrukturen bei unterschiedlichen Absatzmengen?

- Welche Auswirkungen haben Investitionen in neue Maschinen oder Technologien auf die Rentabilität?

Die Break-Even-Analyse ist ein einfaches, aber wirkungsvolles Instrument, das sowohl im strategischen als auch im operativen Management eingesetzt werden kann.

Berechnung des Break-Even-Points

Die Berechnung des Break-Even-Points ist grundsätzlich einfach, wenn die relevanten Daten vorliegen. Die zentrale Formel lautet:

Break-Even-Menge=Fixkosten(Verkaufspreis pro Stu¨ck−Variable Kosten pro Stu¨ck)Break–Even–Menge=(Verkaufspreis pro Stu¨ck−Variable Kosten pro Stu¨ck)Fixkosten

In Worten: Die Gewinnschwelle wird erreicht, wenn die fixen Kosten durch den Deckungsbeitrag pro Stück gedeckt sind. Der Deckungsbeitrag ist die Differenz zwischen dem Verkaufspreis pro Stück und den variablen Kosten pro Stück.

Beispielrechnung:

Angenommen, ein Unternehmen produziert T-Shirts. Die fixen Kosten (Miete, Gehälter, Abschreibungen) betragen 10.000 € pro Monat. Die variablen Kosten pro T-Shirt liegen bei 5 €, der Verkaufspreis beträgt 15 €.

Break-Even-Menge=10.000 €(15 €−5 €)=10.000 €10 €=1.000 Stu¨ckBreak–Even–Menge=(15 €−5 €)10.000 €=10 €10.000 €=1.000 Stu¨ck

Das bedeutet: Das Unternehmen muss mindestens 1.000 T-Shirts verkaufen, um die Gewinnschwelle zu erreichen.

Vorteile der Break-Even-Analyse

- Einfache Handhabung: Die Break-Even-Analyse ist leicht verständlich und kann mit wenigen Daten durchgeführt werden.

- Klares Ziel: Sie gibt eine präzise Zielgröße vor, die für Planung und Steuerung genutzt werden kann.

- Entscheidungshilfe: Sie unterstützt bei Preisfindung, Kostenkontrolle und Investitionsentscheidungen.

- Sensitivitätsanalyse: Veränderungen bei Kosten oder Preisen lassen sich schnell auf die Gewinnschwelle übertragen.

- Kommunikation: Die Ergebnisse sind anschaulich und eignen sich gut für die Präsentation gegenüber Investoren oder Kreditgebern.

Typische Anwendungsfälle der Break-Even-Analyse

- Einführung neuer Produkte: Abschätzung, wie viele Einheiten verkauft werden müssen, um die Entwicklungskosten zu decken.

- Investitionsentscheidungen: Bewertung, ob sich Anschaffungen (z.B. Maschinen) lohnen.

- Preiskalkulation: Ermittlung des Mindestverkaufspreises, um Verluste zu vermeiden.

- Kostenmanagement: Identifikation von Einsparpotenzialen und deren Auswirkungen auf die Rentabilität.

- Krisenmanagement: Unterstützung bei der Frage, wie viele Verkäufe nötig sind, um einen drohenden Verlust abzuwenden.

Interessante Zahlen, Daten und Fakten zum Break-Even-Point

| Branche | Durchschnittlicher Break-Even-Umsatz | Typische Fixkosten | Typische variable Kostenquote | Durchschnittlicher Deckungsbeitrag | Zeit bis zum Break-Even (Start-ups) |

|---|---|---|---|---|---|

| Einzelhandel | 150.000 € | 30.000 € | 70 % | 30 % | 1-2 Jahre |

| Gastronomie | 100.000 € | 40.000 € | 60 % | 40 % | 2-3 Jahre |

| Softwareentwicklung | 500.000 € | 200.000 € | 20 % | 80 % | 3-5 Jahre |

| Produktion | 250.000 € | 100.000 € | 50 % | 50 % | 2-4 Jahre |

| Dienstleistung | 80.000 € | 20.000 € | 40 % | 60 % | 1-2 Jahre |

Hinweis: Die Werte sind Durchschnittswerte und dienen der Veranschaulichung. Je nach Unternehmensgröße, Standort und Geschäftsmodell können sie stark variieren.

Grenzen der Break-Even-Analyse

Trotz ihrer großen Vorteile und der einfachen Anwendbarkeit hat die Break-Even-Analyse auch einige wesentliche Grenzen, die bei der Interpretation der Ergebnisse beachtet werden müssen.

Zunächst basiert die klassische Break-Even-Analyse auf der Annahme, dass die Kosten und Erlöse linear verlaufen. In der Realität ist dies jedoch häufig nicht der Fall. Mengenrabatte, Skaleneffekte oder Preisstaffelungen können dazu führen, dass die variablen Kosten pro Stück oder der Verkaufspreis pro Stück mit steigender Absatzmenge variieren. Ebenso können sich die fixen Kosten bei größeren Produktionsmengen verändern, etwa durch zusätzliche Investitionen oder Kapazitätserweiterungen.

Ein weiterer Kritikpunkt ist, dass die Break-Even-Analyse nur eine Momentaufnahme liefert. Sie berücksichtigt keine zeitlichen Veränderungen wie saisonale Schwankungen, Markttrends oder konjunkturelle Einflüsse. Auch qualitative Faktoren wie die Markenwahrnehmung, Kundenbindung oder Innovationskraft bleiben außen vor.

Die Break-Even-Analyse eignet sich besonders gut für Unternehmen mit einem klar abgegrenzten Produktportfolio und einer einfachen Kostenstruktur. In Unternehmen mit mehreren Produktlinien, komplexen Kostenstrukturen oder stark schwankenden Preisen stößt die Methode schnell an ihre Grenzen.

Zudem ist die Break-Even-Analyse statisch und betrachtet keine Unsicherheiten oder Risiken. Sie geht von festen Annahmen aus und ignoriert mögliche Veränderungen im Marktumfeld, bei den Kosten oder im Kundenverhalten.

Nicht zuletzt ist die Break-Even-Analyse kein Ersatz für eine umfassende Wirtschaftlichkeitsrechnung oder eine detaillierte Investitionsrechnung. Sie kann jedoch als erste Orientierung dienen und wichtige Impulse für weiterführende Analysen liefern.

Fragen und Antworten zum Break-Even-Point

Wie beeinflussen Änderungen in den variablen Kosten die Position des Break-Even-Points?

Steigen die variablen Kosten, erhöht sich die Menge, die verkauft werden muss, um die Gewinnschwelle zu erreichen. Sinkende variable Kosten senken den Break-Even-Point.

Welche Rolle spielt der Break-Even-Point bei der Entscheidung über die Einführung neuer Produkte?

Er hilft einzuschätzen, wie viele Einheiten verkauft werden müssen, um die Entwicklungskosten zu decken und ab wann das Produkt profitabel wird.

Wie kann die Break-Even-Analyse in einem Unternehmen mit mehreren Produktlinien angewendet werden?

Hier wird meist ein gewichteter durchschnittlicher Deckungsbeitrag berechnet oder die Analyse für jede Produktlinie separat durchgeführt, um die Rentabilität einzelner Produkte zu bewerten.

Welche alternativen Methoden gibt es, um die Rentabilität eines Unternehmens zu bewerten?

Alternativen sind z.B. die Gewinn- und Verlustrechnung, die Kapitalwertmethode, die Amortisationsrechnung oder die Deckungsbeitragsrechnung.